Почему 2025 год — удобная точка входа в инвестиции

Сейчас инвестору-новичку проще стартовать, чем десять лет назад: порог входа практически исчез, а брокерский счет открывается через смартфон за 10–15 минут. Регуляторы ужесточили требования к раскрытию информации, и у частных инвесторов появилось больше прозрачности, чем было до кризиса 2008 года или ковидных качелей 2020-го. Одновременно вырос и шум: телеграм‑каналы, блогеры, «гуру» с агрессивными прогнозами. В 2025 году ключевая задача начинающего инвестора — не столько найти «золотую» идею, сколько научиться фильтровать информацию, понимать, как устроен рынок, и выстроить свою стратегию так, чтобы она пережила очередной хайп, санкции или технологический рывок.

Краткая историческая справка: от элитного клуба к массовому рынку

Раньше инвестирование ассоциировалось с чем‑то элитарным: доступ к бирже имели банки и крупные фонды, а частный инвестор действовал либо через управляющего, либо вообще ограничивался вкладами. С развитием онлайн‑брокеров и мобильных приложений барьер доступа рухнул: за последние 10–15 лет количество брокерских счетов выросло в разы, а торги переместились в карман — в смартфон. Кризисы 2014, 2020 и 2022 годов показали, что пассивное хранение денег в валюте или «под матрасом» обесценивает капитал быстрее, чем кажутся безопасными эти варианты. На этом фоне сформировался запрос на простые инструменты и обучение инвестициям с нуля онлайн в удобном формате.

Базовые принципы: с чего вообще начать частному инвестору

Если вы задаетесь вопросом, как начать инвестировать с нуля частному инвестору, логика такая: сначала система, потом инструменты. В первую очередь нужно понять свои цели — не абстрактное «хочу пассивный доход», а конкретные суммы и сроки: «накопить на первый взнос за 5 лет», «создать подушку в размере шести месячных расходов за два года» и т.д. Второй шаг — определить приемлемый уровень риска: сколько процентов портфеля вы готовы временно «просадить» без паники. Третий элемент базы — регулярность. Инвестиции для начинающих «куда вложить деньги» — вторичный вопрос, пока нет привычки откладывать фиксированный процент дохода каждый месяц и держать финансовую подушку хотя бы на депозитах или в коротких облигациях.

Фундамент: личный бюджет и финансовая подушка

Инвестиции без контроля расходов напоминают дом без фундамента: внешне красиво, но падает при первом же штормах. Перед тем как выбирать брокера, стоит расписать свой бюджет: реальные доходы, обязательные траты, кредиты, желаемый уровень сбережений. Подушка безопасности — деньги на 3–6 месяцев жизни — должна быть доступной и малорискованной, даже если это кажется «невыгодным» с точки зрения доходности. На практике подушка спасает от главной ошибки новичка — вынужденной продажи активов на падении, когда срочно нужны деньги. Как только базовый уровень закрыт, становится проще психологически: вы уже не вкладываете последние деньги и не проверяете котировки по десять раз в день.

Современные тренды 2025 года: что изменилось для новичка

В 2025 году ключевой тренд — цифровизация и автоматизация. Раньше приходилось разбираться в интерфейсах терминалов, сейчас большинство приложений заточено под «обычного человека»: подсказки по риску, автоподбор портфелей, налоговые подсчеты в пару кликов. Одновременно развиваются тематические решения: финтех‑сервисы предлагают готовые наборы акций, ориентированные на ИИ, «зеленую» энергетику, биотех. Это удобно, но создает иллюзию простоты: будто достаточно нажать одну кнопку — и все, вы инвестор. На самом деле ответственность никуда не девается: важно понимать, чем отличается структурный продукт от простого ETF, где скрываются комиссии и какие риски вы берете, выбирая модный сектор вместо диверсифицированного рынка.

Обучение и аналитика: как использовать онлайн‑сервисы с умом

Обучение инвестициям с нуля онлайн стало привычным: курсы, марафоны, вебинары, разборы портфелей в прямом эфире. Проблема — в качестве контента. Содержание часто подчинено маркетингу: упор делается на быстрые результаты и яркие истории успеха, а не на системный подход и управление рисками. Рациональный путь — использовать онлайн‑обучение как карту, но не как автопилот: сверять услышанное с официальными источниками, нормативкой, материалами регулятора и независимой аналитикой. Хороший фильтр — наличие у автора реального опыта, прозрачность методики и отсутствие обещаний гарантированной доходности. Чем больше источников вы проверяете, тем меньше шансов попасть в ловушку красивого, но пустого контента.

Инструменты для старта: во что выгодно вложить деньги новичку

В 2025 году набор базовых инструментов для первого года выглядит примерно одинаково почти для всех стран: биржевые фонды (ETF/БПИФ на широкий рынок), государственные и надежные корпоративные облигации, депозиты и аналоги. Именно через них проще всего разобраться в механике котировок, дивидендов и купонов. Если вы думаете, во что выгодно вложить деньги новичку, стоит отталкиваться не от потенциальной доходности, а от того, насколько прозрачны правила игры. Акции отдельных компаний можно подключать позже, когда вы освоитесь с идеей, что цена может падать месяцами, и у вас есть аргументы, почему вы держите или докупаете, а не просто «верите, что отрастет».

Практические шаги: от теории к первому портфелю

Чтобы перейти от слов к делу, полезно разложить процесс на конкретные шаги. Пример минимального алгоритма старта в первый год:

— Определить цели на 3–5 лет и сумму, которую готовы инвестировать ежемесячно, не трогая подушку безопасности.

— Выбрать лицензированного брокера, настроить двухфакторную аутентификацию, разобраться с тарифами и комиссиями заранее.

— Собрать базовый портфель из 2–4 фондов на разные классы активов (акции, облигации, возможно — золото или другие защитные активы).

Дальше — дисциплина: раз в месяц пополнять счет и докупать выбранные инструменты по заранее продуманной схеме, а не по наводкам из соцсетей.

Примеры реализации стратегий для новичков в 2025 году

Для новичка в 2025 году рабочим вариантом остается пассивная стратегия: регулярные взносы в индексные фонды. Например, человек с доходом выше среднего может направлять 10–20 % ежемесячно в портфель из фонда на широкий рынок акций и фонда на облигации, корректируя доли раз в год. Другой сценарий для более консервативных — упор на облигации и депозиты, а долю акций плавно наращивать по мере роста опыта. Общая логика такова: не пытаться угадать «дно» или «пик», а использовать статическую стратегию, которая переживет и рост ставок, и новые технологические пузыри. Даже если вы добавляете модные темы вроде ИИ‑компаний, они должны быть лишь надстройкой над базовым, диверсифицированным «каркасом».

Тематические и ESG‑инвестиции: как не спутать моду с трендом

Многие инвесторы сейчас интересуются «умными» портфелями: ИИ, кибербезопасность, устойчивое развитие, энергетический переход. В 2025 году это уже не экзотика, но и не «священный грааль». Тематические фонды и ESG‑решения могут быть частью портфеля, если вы понимаете, что риски и волатильность тут, как правило, выше, чем у широкого рынка. Практичный подход — ограничить долю таких активов небольшим процентом портфеля, относиться к ним как к венчурной части, а не как к замене базовых инструментов. Важно отличать реальную устойчивую бизнес‑модель от просто «зеленого» или «технологичного» ярлыка, который компании используют для привлечения капитала и внимания инвесторов.

Частые заблуждения и психологические ловушки

Фраза «инвестиции для начинающих куда вложить деньги» часто приводит людей к самым рискованным идеям, потому что поисковые запросы подхватывают агрессивную рекламу. Распространенные мифы: «на инвестициях живут, работая по часу в день», «можно стабильно зарабатывать по 20–30 % в год без больших просадок», «профессионалы знают, куда рынок пойдет завтра». В реальности даже фонды с огромными ресурсами регулярно ошибаются в прогнозах, а основной источник дохода — не угадывание, а дисциплина и длительный горизонт. Психологически сложнее всего пережить первые серьезные просадки: когда цифры на счете падают, возникает желание «зафиксировать, пока не поздно», хотя именно такие периоды часто дают лучшую точку входа для длинного инвестора.

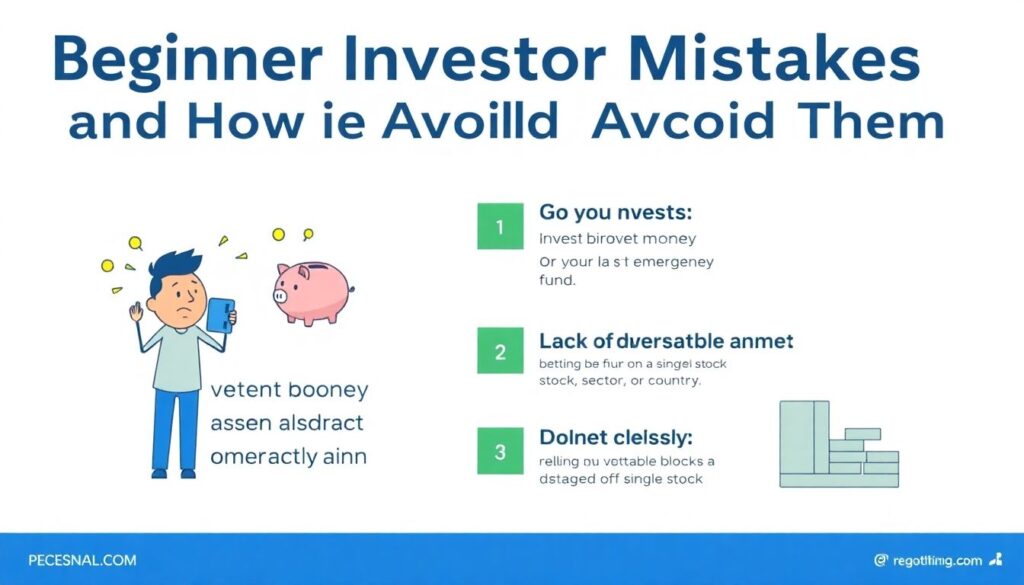

Ошибки начинающих инвесторов: как избежать системных провалов

Запрос «ошибки начинающих инвесторов как избежать» логично переводить в чек‑лист. Наиболее типичные просчеты:

— Инвестиции на заемные деньги или последние накопления без подушки, когда любой форс‑мажор ломает стратегию.

— Отсутствие диверсификации: ставка на одну акцию, сектор или страну с мыслью «там точно выстрелит».

— Следование сигналам из чатов и каналов без собственного анализа и понимания, что именно вы покупаете.

Избежать большинства провалов помогает простая дисциплина: правило «не вкладывать то, что может понадобиться в ближайшие 1–3 года», базовая диверсификация, письменный инвестиционный план и регулярный пересмотр портфеля по календарю, а не по эмоциям или новостному фону.

Заключение: стратегия выживания и роста в первый год

В первый год задача частного инвестора — не «сделать максимум процентов», а построить рабочую систему: наладить бюджет, сформировать подушку, освоить базовые инструменты и выдержать первые рыночные качели без паники. Сочетайте технологические плюсы 2025 года — удобные приложения, доступ к аналитике, онлайн‑курсы — с критичным мышлением и пониманием, что рынок никому ничего не должен. Фокус на долгосроке, регулярных взносах и диверсификации создаст основу, на которой позже можно будет экспериментировать с более сложными стратегиями, не рискуя своей финансовой устойчивостью и психологическим комфортом.