Почему о пенсии стоит думать уже сейчас

За последние годы пенсия из абстрактной темы превратилась в чисто прикладной финансовый проект. По опросам Банка России за 2021–2023 годы лишь 22–27% россиян регулярно откладывают на старость, при этом более 60% признают, что не понимают, как вообще устроено пенсионное планирование. Одновременно официальная инфляция держалась в диапазоне 7–12% годовых, а средняя пенсия росла значительно медленнее заработной платы. В итоге рассчитывать только на государство становится все рискованнее, и личный пенсионный план фактически превращается в обязательный элемент финансовой безопасности семьи.

Базовые принципы личной пенсионной стратегии

Пенсия — это не только возраст из закона, а ваш личный финансовый горизонт: когда вы хотите работать меньше или иметь возможность выбирать проекты. Ключевой принцип — начать как можно раньше, даже с минимальных сумм, и постепенно увеличивать взносы. Второй принцип — отделить «пенсионный» капитал от подушки безопасности и текущих накоплений. Третий — не полагаться на один инструмент: оптимальная стратегия всегда комбинирует депозиты, облигации, индивидуальные инвестиционные счета и, при желании, недвижимость. Четвертый — регулярно пересматривать план, хотя бы раз в год, с учетом доходов и рынка.

Необходимые инструменты: финансовый «набор» для пенсии

Для долгосрочного горизонта важны не «горячие» идеи, а проверенные юридически защищенные инструменты. Минимальный базовый набор: банковский счет для регулярных взносов, накопительный или инвестиционный страховой продукт (по желанию), брокерский счет или ИИС, а также доступ к недорогим индексным фондам на облигации и акции. Дополнительно стоит учитывать программу негосударственного пенсионного фонда, особенно если работодатель предлагает софинансирование. Важно выбирать инструменты с прозрачными комиссиями и возможностью пополнения небольшими суммами, иначе мотивация быстро пропадет.

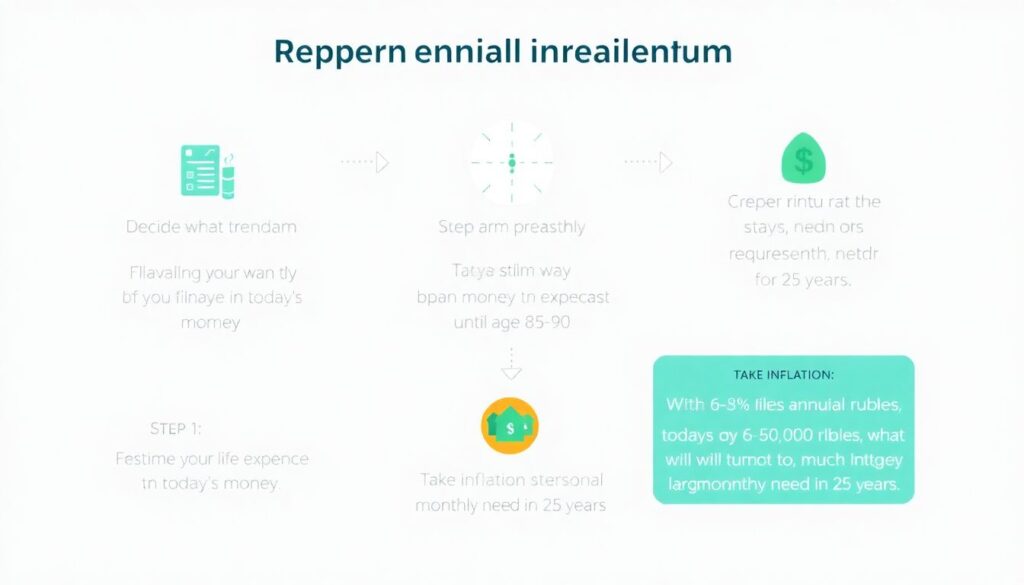

Как рассчитать сколько нужно денег на пенсию и не ошибиться

Упрощенный алгоритм такой. Сначала решите, на какой ежемесячный доход вы хотите выйти в ценах сегодняшнего дня. Затем оцените срок дожития: например, планировать деньги минимум до 85–90 лет. После этого учтите инфляцию: при 6–8% годовых текущие 50 тысяч рублей через 25 лет превратятся в потребность примерно в 200–250 тысяч номинально. Далее используйте онлайн‑калькуляторы: введите желаемый капитал, доходность 4–6% сверх инфляции и срок накопления. Они покажут размер ежемесячного взноса. Не пытайтесь угадать точную цифру — важнее задать порядок величины и начать действовать.

Пенсионное планирование в 25 лет: длинная дистанция

В 25 у вас главный актив — время, а не доход. Исследования за 2021–2023 годы показывают, что человек, начавший отчислять всего 5–7% зарплаты в 25 лет, к 60 годам обычно накапливает в 2–3 раза больше капитала, чем тот, кто стартовал в 35, даже при тех же ставках доходности. Поэтому пенсионное планирование в 25 лет как откладывать — это скорее вопрос привычки, чем денег. Достаточно автоматически переводить в «пенсионный» инструмент любую прибавку к зарплате: премии, индексации, подработку. Мозгу легче, когда вы не снижаете текущий уровень жизни, а просто не увеличиваете его слишком резко.

Поэтапный процесс для 25-летних

Первый этап — сформировать подушку безопасности на 3–6 месяцев расходов на обычном счете или в коротких депозитах. Второй — открыть брокерский счет или ИИС и выбрать консервативные фонды на облигации и широкий фонд акций, без попытки угадывать «звездные» компании. Третий — автоматизировать отчисления: настроить автоперевод 5–10% дохода в день зарплаты. Четвертый — раз в год увеличивать взносы хотя бы на 1–2 процентных пункта от дохода. Этот алгоритм позволяет не задумываться ежедневно о рынке, а разворачивает его в вашу пользу за счет сложного процента.

- Стартовый уровень: 5–10% дохода в месяц в пенсионный портфель.

- Горизонт: минимум 30–35 лет, поэтому доля акций может быть 60–80% портфеля.

- Контроль: раз в год ребалансировать портфель и пересматривать цель.

35 лет: ускорение и защита будущей пенсии

К 35 годам у многих появляются семейные обязательства, ипотека, дети. В то же время доход обычно выше, чем в 25, и именно сейчас важно понять, как сформировать накопительную пенсию в 35 лет без перегрузки бюджета. Статистика семейных расходов за 2021–2023 годы показывает, что после системного учета трат большинство людей находит 10–15% бюджета, которые не критичны для качества жизни и могут быть направлены в долгосрочные инвестиции. В этом возрасте стоит целиться в совокупный пенсионный взнос 10–15% от дохода, постепенно выкупая свое будущее свободное время.

Необходимые инструменты в 35 лет

Здесь уже важен не только рост, но и контроль риска. Базовый набор расширяется: помимо ИИС и фондов, имеет смысл рассмотреть добровольное пенсионное страхование или НПФ, особенно при корпоративных программах. Часть капитала можно перенести в облигации надежных эмитентов, снизив долю акций до 40–60%. Для семей с ипотекой полезна страховка жизни и здоровья, чтобы защитить план от форс‑мажоров. Также в 35 уместно подумать о дополнительном доходном активе — например, маленькой сдаваемой внаем квартире, но только если она не съедает весь кэш‑флоу.

Поэтапный процесс для 35-летних

Этап первый — провести аудит активов и долгов: ипотека, кредиты, депозиты, инвестиции. Этап второй — закрыть самые дорогие потребительские кредиты, так как их проценты обычно выше ожидаемой инвестиционной доходности. Этап третий — установить фиксированный пенсионный взнос не менее 10% зарплаты и направлять туда все дополнительные доходы, пока доля не дойдет до 15%. Этап четвертый — оптимизировать налоги: использовать вычеты по ИИС и НПФ. Такой алгоритм позволяет ускорить накопление, даже если стартовать пришлось не с идеальной финансовой позиции.

- Цель: накопить капитал, равный 10–15 годовым расходам к 60 годам.

- Инструменты: ИИС, НПФ, облигации, умеренная доля акций, при желании — доходная недвижимость.

- Риск‑менеджмент: резерв на 6–12 месяцев и страхование жизни/здоровья.

45 лет: догоняющая стратегия без лишнего риска

В 45 горизонт уже короче — 15–20 лет до условной пенсии, и вопрос «инвестиции на пенсию в 45 лет что делать» звучит значительно острее. По данным социологических опросов 2021–2023 годов, более половины людей в этом возрасте вообще не имеют целевого пенсионного капитала, хотя доход у многих находится на пике. Главная ошибка — пытаться «отыграться» агрессивными спекуляциями, что часто приводит к потерям. В 45 критично не гнаться за сверхдоходностью, а обеспечить устойчивый, прогнозируемый рост капитала, даже если он будет ниже потенциальной прибыли на рисковых акциях.

Необходимые инструменты в 45 лет

При режиме догоняющей стратегии акцент смещается к сохранению: увеличивается доля облигаций и вкладов с нормальной ставкой, а рискованные активы занимают лишь 20–30% портфеля. Интересны продукты с гарантированным минимальным доходом и участием в росте рынка, а также аннуитетные программы, которые потом можно конвертировать в пожизненные выплаты. ИИС по‑прежнему актуален из‑за налоговых льгот, но горизонты сделок должны быть осмысленными. Важно регулярно фиксировать прибыль по рисковым активам, переводя ее в более консервативные инструменты, чтобы не потерять уже заработанное из‑за очередного кризиса.

Поэтапный процесс для 45-летних

Первый шаг — трезво оценить текущий капитал и оставшийся горизонт: сколько реально лет вы готовы активно работать. Второй — задать целевой размер взносов: часто это 15–20% дохода, особенно если старт с нуля. Третий — разделить портфель на «базовый» (депозиты, облигации, НПФ) и «ростовой» (ограниченный набор фондов акций). Четвертый — ввести правило: каждые 2–3 года сокращать долю акций еще на 5–10 процентных пунктов, плавно превращая портфель в более консервативный. Такой алгоритм снижает вероятность того, что за пару лет до пенсии рынок обрушит ваши ожидания.

Устранение неполадок: что делать, если план «ломается»

В жизни почти всегда происходит что-то, что сбивает идеальный график: увольнение, болезнь, развод, кризисы. В такие моменты вопрос «накопить на пенсию с чего начать или как продолжать» становится особенно болезненным. Главное правило — не обнулять план полностью. Временно сократите взносы до минимума, но не закрывайте счета и не тратьте уже накопленное, если нет прямой угрозы базовым потребностям. После стабилизации постепенно возвращайтесь к прежним суммам. Психологически важно считать пенсионный капитал неприкосновенным, иначе он превратится в «резерв на все случаи жизни» и так и не доедет до цели.

Типичные ошибки и как их избежать

Частые сбои связаны с попытками «пересидеть» инфляцию на наличных, верой в один‑единственный инструмент или отказом считать цифры вообще. Еще одна ловушка — откладывание старта до «идеального момента», которого обычно не бывает. Лучшее противоядие — минимальный, но реальный взнос уже в этом месяце, пусть даже 1–2% дохода. Параллельно уделите вечер базовому обучению: разбору комиссий, налогов, принципов диверсификации. Это снижает тревожность и делает финансовые решения осознанными. Пенсионный план — это не разовый документ, а живая система, которую вы постепенно доводите до рабочего состояния.

Итог: начать сегодня, корректировать завтра

За 2021–2023 годы инфляция, рыночные колебания и дискуссии о реформе пенсий наглядно показали: устойчивый доход в старости — это результат ваших регулярных действий, а не только государственных решений. В 25 вы покупаете себе максимальный эффект сложного процента, в 35 — ускоряете темп и защищаете семью, в 45 — догоняете и минимизируете риск крупных потерь. Не нужно идеальных условий или больших стартовых сумм: нужен первый шаг, понимание инструментов и готовность раз в год честно пересматривать курс. Пенсионное планирование — это долгий, но вполне управляемый личный проект.