Почему банки так быстро меняются: краткий обзор технологий

За последние годы банковская сфера превратилась из консервативной отрасли в высокотехнологичную платформу. Внедрение API, облачных сервисов и мобильных приложений сделало финансовые услуги модульными и почти полностью дистанционными. Клиенту больше не нужно идти в отделение: идентификация проходит через биометрию, документы загружаются через камеру смартфона, а риск рассчитывается алгоритмами. На этой инфраструктуре выросли необанки и финтех‑стартапы, которые конкурируют с классическими игроками за счет скорости вывода продуктов и более гибких условий.

Кто такие необанки и финтех‑стартапы простыми словами

Необанк — это банк или небанковская финансовая организация, работающая преимущественно онлайн, без разветвленной сети офисов. Упор делается на мобильное приложение, удобный интерфейс и автоматизацию операций. Финтех‑стартапы — компании, которые берут отдельный кусок банковского бизнеса: платежи, кредиты, инвестиции, управление бюджетом, и оптимизируют его через технологии. В результате пользователь получает «конструктор» финансовых сервисов, а не один монолитный банк на все случаи жизни.

Какие технологии реально меняют ваш опыт как клиента

Ключевые изменения происходят в трех зонах: онбординг, платежи и риск‑менеджмент. Во‑первых, KYC‑процедуры автоматизируются: можно в необанк открыть счет онлайн за 5–10 минут, без бумажных анкет и очередей. Во‑вторых, платежная инфраструктура соединяется с маркетплейсами и эквайрингом через API, что ускоряет переводы и снижает комиссии. В‑третьих, скоринговые модели на основе Big Data минимизируют ручную проверку, и решение по кредиту или лимитам принимается в считанные секунды.

Плюсы неobank’ов: где они действительно удобнее

Необанки убирают большую часть «трения» в ежедневных операциях. Интерфейс заточен под частотные сценарии: переводы, оплата, выпуск карт, аналитика расходов. Нотификации в реальном времени позволяют контролировать баланс и кэшфлоу без выписок и запросов в поддержку. Для малого бизнеса лучший цифровой банк для бизнеса часто оказывается именно необанк: простая интеграция с бухгалтерией, быстрый выпуск виртуальных карт сотрудникам, удобные лимиты на расходы. В итоге снижаются операционные издержки и экономится время владельца или финансового менеджера.

Где ловушки: скрытые комиссии и риски финтех‑подхода

Главная ошибка пользователей — считать, что если приложение выглядит современно, то продукт автоматически честный и безопасный. На практике комиссии маскируются в нестандартных сценариях: международные переводы, обналичивание, конвертация валют. Отдельный риск — зависимость от стабильности мобильного приложения и внешних сервисов. Если падает провайдер, вы временно теряете доступ к деньгам. Поэтому перед выбором стоит устроить себе мини‑аудит: почитать тарифы, условия обслуживания, отзывы о блокировках и технических сбоях.

Стоит ли доверять финтех‑стартапам: как оценить надежность

Фокусируйтесь не только на UX, но и на регуляторном контуре. Уточните, есть ли у компании банковская лицензия или она работает через партнера‑банк; как хранятся средства: на отдельных счетах или внутри собственного баланса. Финтех стартапы инвестиции 2024 активно привлекают капитал, но наличие раунда не гарантирует устойчивости. Важны структура акционеров, срок работы на рынке, участие в государственных системах страхования вкладов и прозрачность юридической документации, доступной прямо в приложении.

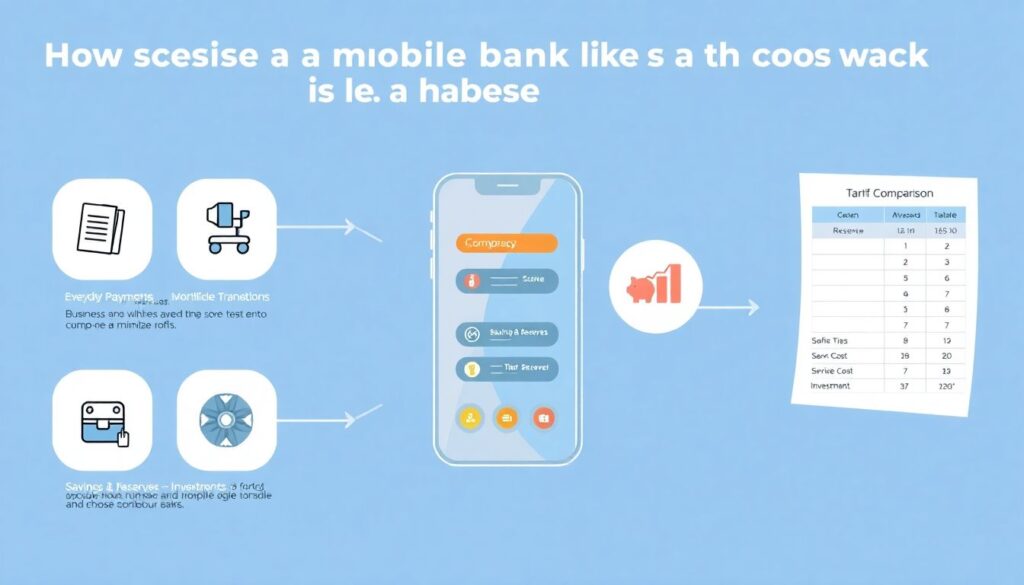

Практический алгоритм выбора неobanka для повседневных задач

Чтобы минимизировать риски, подходите к выбору как к техническому проекту. Сначала определите свои сценарии: повседневные платежи, бизнес‑расчеты, хранение резервов, инвестиции. Далее сделайте мобильный банк сравнение тарифов: выведите в один документ комиссии за основные операции, стоимость обслуживания и лимиты. Проверьте наличие веб‑версии на случай утери телефона. Не поленитесь протестировать саппорт: задайте пару сложных вопросов в чат и оцените скорость и компетентность ответов.

Как выбрать надежный необанк для вкладов и накоплений

Если вы решаете, как выбрать надежный необанк для вкладов, начинайте с юридического статуса и системы страхования. Проверьте, подпадают ли депозиты под государственные гарантии, и на какую сумму. Изучите, как банк управляет ликвидностью: публикует ли отчетность, есть ли аудит от известных компаний. Далее посмотрите на продуктовую линейку: ставки, возможность частичного снятия, капитализацию процентов. Чем сложнее условия и маркетинговые акции, тем внимательнее нужно читать мелкий шрифт в оферте.

Пошаговая инструкция: открываем счет в необанке

1. Скачайте приложение с официального магазина и проверьте разработчика.

2. Пройдите базовую регистрацию: номер телефона, email, задание сложного пароля.

3. Выполните дистанционную идентификацию: фото документа, селфи, иногда — видеозвонок.

4. Подтвердите договор офертой в приложении и задайте финансовые лимиты.

5. Протестируйте платеж: минимальное пополнение и небольшой перевод.

6. Настройте двухфакторную аутентификацию и уведомления по операциям, отключите лишние подписки.

Типичные ошибки новичков и как их избежать

Новички часто устанавливают сразу несколько приложений, экспериментируют с картами и бонусами, но теряют контроль над безопасностью. Использование одинаковых паролей, хранение кодов в галерее или мессенджерах, игнорирование push‑уведомлений от службы безопасности приводит к повышенному риску компрометации. Вторая распространенная ошибка — полное переключение на один сервис без резервного счета в классическом банке. Для критически важных платежей и накоплений имеет смысл держать дублирующую инфраструктуру.

Финтех и бизнес: когда переход в необанк оправдан

Для предпринимателей ключевой вопрос — не только удобство интерфейса, но и устойчивость операционных процессов. Перед миграцией расчетов в необанк откройте тестовый счет, прогоните типовой цикл: поступление выручки, платежи контрагентам, выплаты сотрудникам. Оцените, насколько легко выгружать выписки, настраивать интеграции с ERP и бухгалтерией. Если сервис по совокупности параметров превосходит текущего партнера, можно постепенно увеличивать долю операций, а не переводить весь денежный поток одномоментно.

Итог: как встроить неobank и финтех в свою финансовую стратегию

Технологии сделали банковские услуги гибкими и доступными, но вместе с удобством выросла и ответственность пользователя. Необанки и финтех‑стартапы стоит рассматривать как инструменты, а не как идеологическую замену «старым» банкам. Оптимальный подход — комбинированная модель: базовая безопасность и крупные резервы в традиционных институтах, оперативные платежи и UX — в цифровых сервисах. Регулярный пересмотр тарифов и условий поможет вовремя найти для себя лучший баланс риска, стоимости и комфорта.