Зачем вообще делать личный финансовый чек‑ап

Личный финансовый чек‑ап — это подробная «диагностика» ваших денег: доходов, расходов, долгов, накоплений и будущих целей. По сути, это тот же медосмотр, только для кошелька. Цель не в том, чтобы стыдить себя за покупки, а честно зафиксировать текущее состояние и увидеть, где вы недобираете результат. По данным ЦБ РФ, за 2022–2023 годы доля россиян с долговой нагрузкой выше 50 % от дохода колебалась вокруг 20–22 %, а устойчивый денежный «запас» на 3 месяца жизни есть примерно у трети домохозяйств — значит, большинству чек‑ап точно не помешает.

Ключевые термины простым языком

Прежде чем разбираться, как проанализировать личные финансы пошагово, имеет смысл синхронизировать терминологию. «Активы» — всё, что имеет стоимость и может быть обращено в деньги: вклады, брокерский счёт, автомобиль, доля в бизнесе. «Обязательства» — кредиты, рассрочки, долги близким. «Капитал» — разница между активами и обязательствами, то есть ваш чистый финансовый вес. «Кэш‑флоу» — денежный поток, движение денег за месяц: сколько пришло и сколько ушло. Понимание этих дефиниций позволяет разговаривать о деньгах как о системе, а не о хаотичных тратах.

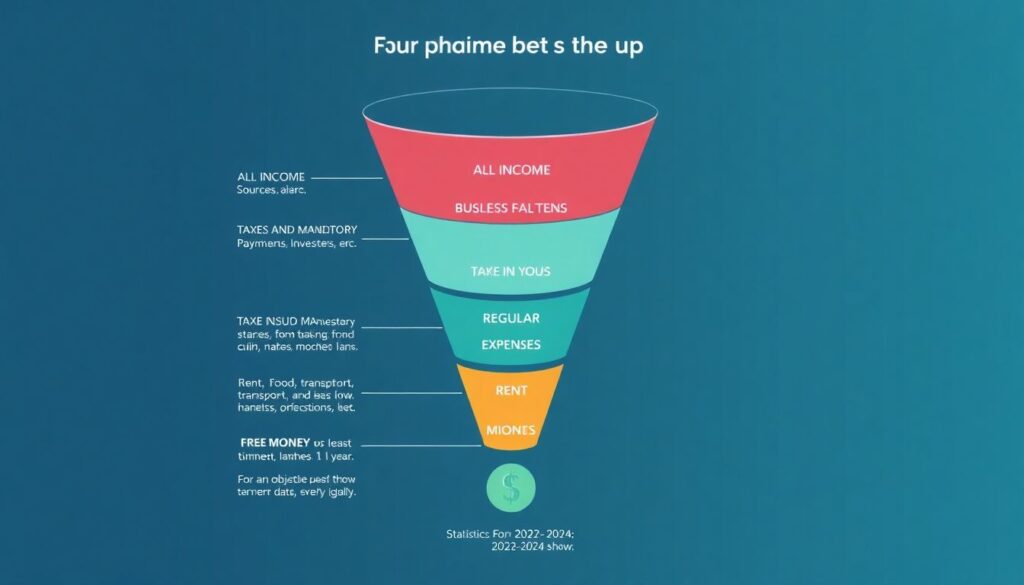

Шаг 1. Фиксируем исходную точку: доходы и расходы

Представьте диаграмму в виде воронки: сверху — все источники дохода, ниже — налоги и обязательные платежи, ещё ниже — регулярные расходы, а внизу — тонкая или толстая струйка свободных денег. Для объективного чек‑апа нужны хотя бы 3 месяца данных, лучше год. Статистика за 2022–2024 годы показывает: по оценкам аналитиков ЦБ и Росстата, доля расходов на обязательные платежи (ЖКУ, кредиты, связь) у среднего домохозяйства стабильно держится в районе 45–50 % от бюджета, и без чисел на руках легко недооценить эту долю.

Практика: как считать без фанатизма

Начните с выписок по картам и счёту, наличку можно оценить приблизительно. Разбейте траты на 5–7 крупных категорий, а не на 30 микроподразделов: жильё, еда, транспорт, дети, кредиты, удовольствие, прочее. Важно увидеть именно пропорции. На условной круговой диаграмме вы увидите сектора: если кредиты и жильё занимают больше половины «круга», вы финансово зажаты. Такой подход используют и профессионалы, предлагающие личный финансовый планирование услуги: сначала картинка, потом корректировка.

Шаг 2. Карта активов и долгов

Здесь удобнее всего вообразить горизонтальную шкалу: слева — активы, справа — обязательства. Чем длиннее левая часть, тем устойчивее вы. По данным ЦБ РФ, за 2021–2023 годы кредитная нагрузка домохозяйств росла быстрее, чем объём банковских вкладов, а доля необеспеченных потребкредитов остаётся заметной. Поэтому важно не только знать суммарный долг, но и его структуру: ставка, срок, есть ли залог, какая ежемесячная нагрузка. Активы тоже отличаются: вклад под 6 % и акции с высокой волатильностью дают разный профиль риска.

Мини‑пример: быстрая инвентаризация

Допустим, у человека есть: 400 000 ₽ на депозитах, 300 000 ₽ в ИИС, автомобиль рыночной стоимостью около 800 000 ₽ и ипотека с остатком долга 2,5 млн ₽. Активы — 1,5 млн, обязательства — 2,5 млн, капитал — минус 1 млн. На диаграмме это выглядело бы как перекошенная линейка, где правая часть заметно длиннее. Это не катастрофа, но сигнал: без плана по ускоренному погашению или росту дохода долг будет задавать тон всем решениям.

Шаг 3. Финансовая подушка и уровень устойчивости

Финансовая подушка — резерв на непредвиденные события, обычно в размере 3–6 месячных расходов. После 2020 года именно подушка стала главным фактором, определяющим стресс людей при шоках. По данным опросов ВЦИОМ и НАФИ за 2022–2023 годы, около половины респондентов заявляли, что не могут прожить более месяца без текущего дохода, и только 25–30 % уверенно говорили о запасе на полгода. На условном «термометре устойчивости» отметка до одного месяца — красная зона, 1–3 месяца — жёлтая, от 6 и выше — уверенная зелёная.

Как посчитать и где держать запас

Возьмите средний месячный расход за последние 6–12 месяцев и умножьте на желаемое количество месяцев защиты. Если ваш расход 80 000 ₽, то подушка на 3 месяца — 240 000 ₽, на 6 месяцев — 480 000 ₽. На диаграмме это можно представить как столбик: текущий резерв — 120 000 ₽, целевой — 480 000 ₽; вы видите, что дошли до четверти высоты. Подушку логично хранить в высоконадежных инструментах: счета с процентом на остаток, краткосрочные вклады, консервативные фонды — без погони за доходностью.

Шаг 4. Анализ долгов: хорошие, терпимые и опасные

Не всякий долг одинаково вреден. Ипотека на разумных условиях может быть инструментом, а не только обузой. Опасными становятся кредиты с высокой ставкой, особенно потребительские и кредитные карты. По статистике ЦБ за 2022–2023 годы, средневзвешенная ставка по кредитным картам держалась заметно выше 20 % годовых, и именно они чаще всего приводят к снежному кому. На схематичной диаграмме можно изобразить каждый долг прямоугольником: высота — ставка, ширина — ежемесячный платёж; самые высокие прямоугольники и есть приоритетные цели для погашения.

Очередность погашения и реальные шаги

Для большинства людей рабочий подход — комбинировать два метода: «долговая лавина» (сначала самые дорогие долги по ставке) и «снежок» (погашаем небольшой кредит целиком, чтобы быстро почувствовать прогресс). Сначала гасим карты и микрозаймы, потом потребкредиты, затем уже думаем об ускорении ипотеки. Здесь нередко приходит мысль обратиться к специалисту: финансовый консультант для личных финансов цена обычно сопоставима с одним‑двумя ежемесячными платежами по кредиту, а эффект от оптимизации может быть многократно выше.

Шаг 5. Доходы и их устойчивость

Чек‑ап — это не только про сокращение расходов. Нужно честно оценить качество доходов: их источник, стабильность, потенциал роста. В 2022–2024 годах рынок труда стал более волатильным: часть отраслей просела, часть — выросла, а доля самозанятых и фрилансеров увеличилась. Представьте слойчатую диаграмму: нижний слой — фиксированный оклад, надбавки, государственные выплаты; выше — премии и бонусы; ещё выше — подработки. Чем больше у вас «слоёв» и чем меньше их корреляция друг с другом, тем устойчивее общий поток денег.

Примеры точек роста по доходам

Не всегда адекватно ждать чудес от сокращения расходов, если уже живёте относительно скромно. Часто реальная точка роста — в квалификации и монетизации навыков. Управление личными финансами обучение онлайн стало удобным входом: многие курсы совмещают базовую финансовую грамотность с практикой поиска дополнительных источников дохода, фриланса или перехода в более маржинальные сферы. Важно рассматривать обучение как инвестицию: оценивать сроки окупаемости, потенциальный прирост дохода и риск невостребованности нового навыка.

Шаг 6. Цели и расстановка приоритетов

Без чётких целей чек‑ап превращается в коллекцию грустных цифр. Финансовые цели делятся по срокам: краткосрочные (до года), среднесрочные (1–5 лет) и долгосрочные (более 5 лет). На временной шкале удобно отмечать маркеры: отпуск, покупка авто, первый взнос по ипотеке, образование детей, собственная пенсия. Для каждой цели важно определить сумму, горизонт и допустимый риск. Тогда становится понятнее, где должны лежать деньги: наличные, вклады, облигации, акции или бизнес‑проекты, а где пока достаточно идеи и приблизительных расчётов.

Почему цели стоит «оцифровать»

Допустим, вы хотите накопить 1 млн ₽ за 5 лет. На диаграмме можно нарисовать плавно растущую линию накоплений. Чтобы выйти на эту траекторию, нужно откладывать около 16–17 тысяч ₽ в месяц при нулевой доходности или меньше, если есть разумная инвестиционная стратегия. Чек‑ап помогает поймать расхождение: сейчас вы откладываете, скажем, 5 тысяч, ваша линия на графике идёт значительно ниже целевой. Это уже не абстрактная «мечта откладывать больше», а конкретный разрыв, который надо чем‑то закрывать.

Поиск точек роста: где обычно скрывается потенциал

Когда все данные собраны, начинается самая интересная часть — аудит личных финансов и поиск точек роста. Аналитически это похоже на разбор бизнес‑отчётности: ищем аномально большие доли, неэффективные расходы, недоиспользованные активы. Визуально можно представить матрицу 2×2 (мысленно, без таблиц): по одной оси — доходы/расходы, по другой — краткосрочные/долгосрочные решения. В каждом квадранте ищем хотя бы одну конкретную меру, которая либо увеличит приток денег, либо уменьшит бесполезный отток.

Типичные находки после чек‑апа

— Абонементы и подписки, которыми вы почти не пользуетесь, но они стабильно «едят» 3–7 % бюджета.

— Слишком консервативные накопления: крупные суммы месяцами лежат под минимальный процент, хотя горизонт цели — 5+ лет.

— Активы, которые «съедают себя»: автомобиль, который почти не используется, но требует страховки, налога и обслуживания без очевидной пользы.

Когда имеет смысл обращаться к профессионалу

Не всем нужен консультант, но порог понятен: если у вас несколько кредитов, ипотека, семейный бизнес или доходы в разных валютах, система усложняется. В таких случаях услуги личного финансового планирования экономят время и снижают риск ошибок. Опытный специалист поможет перевести ваши диаграммы и наброски в рабочий финансовый план, привязанный к целям и ограничениям. Важно помнить: даже лучший консультант не отменяет вашей ответственности — он работает с цифрами, которые вы предоставляете, и вашими решениями.

Самостоятельно или с помощью эксперта?

Можно выстроить простой алгоритм выбора: если структура доходов и расходов понятна, долгов мало, а цели относительно стандартные — логично идти по пути «сделай сам» и постепенно докручивать систему. Если же в процессе анализа вы ловите себя на мысли, что тонете в деталях и боитесь последствий ошибок, — разовая консультация будет оправданной инвестицией. Здесь помогает и комбинированный подход: базовый чек‑ап вы делаете сами, а затем показываете результаты консультанту для критического разбора и корректировки.

Как удерживать систему в рабочем состоянии

Разовый чек‑ап полезен, но по‑настоящему он работает в формате регулярной практики. Многие переходят к циклу из трёх уровней: быстрый ежемесячный обзор (15–20 минут на цифры), квартальный мини‑разбор с обновлением диаграмм и крупная «генеральная ревизия» раз в год. Это похоже на ТО автомобиля: вы заранее ловите мелкие сбои, пока они не превратились в дорогой ремонт. За 2022–2024 годы это особенно проявилось на примере тех, кто своевременно пересматривал ставки по кредитам и структуру сбережений при изменении ключевой ставки ЦБ.

Что поможет не сорваться с дистанции

— Простой визуальный формат: карты, диаграммы, заметки в одном файле, а не раскиданные по разным приложениям.

— Минимум ритуалов: один и тот же день месяца, один и тот же чек‑лист действий.

— Обучение «по ходу дела»: разбор своих же кейсов по мере того, как вы узнаёте что‑то новое о продуктах, налогах или льготах.

Итог: чек‑ап как привычка, а не разовая акция

Личный финансовый чек‑ап — это не академическое упражнение, а инструмент, который помогает принимать решения спокойнее и осознаннее. Он не требует сложной математики, но опирается на честные цифры и минимум дисциплины. При желании вы можете дополнительно систематизировать знания через управление личными финансами обучение онлайн и, опираясь на него, углубить свой анализ. Главное — не пытаться сделать идеальный отчёт с первого раза, а заложить устойчивую привычку регулярно смотреть на деньги как на систему, в которой вы — главный управляющий.